Der berufliche Erfolg hängt nicht allein von Qualifikation, Engagement und strategischer Planung ab, sondern auch von der Fähigkeit, Risiken realistisch einzuschätzen. Wenn man seine Karriere systematisch aufbaut, sollte man nicht ausschließlich an Weiterbildung, Gehaltsentwicklung oder Führungsverantwortung denken, sondern auch an die eigene Absicherung.

Die wichtigste Grundlage jeder beruflichen Laufbahn ist die eigene Arbeitskraft. Fällt sie aus, bricht in vielen Fällen das Einkommen weg. Genau deshalb muss man die finanzielle Vorsorge frühzeitig in die Karriereplanung integrieren.

Warum ist die eigene Arbeitskraft das größte Vermögen?

Für den Arbeitnehmer stellt die Arbeitskraft in der Regel das größte wirtschaftliche Kapital dar. Über Jahrzehnte hinweg entsteht durch regelmäßiges Einkommen ein erheblicher Gesamtverdienst, der Lebensstandard, Vermögensaufbau und Altersvorsorge ermöglicht.

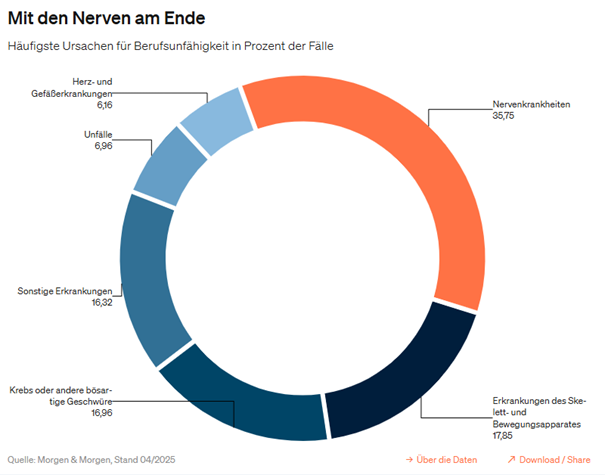

Was häufig unterschätzt wird, ist die Tatsache, dass gesundheitliche Einschränkungen nicht nur körperlich belastende Berufe betreffen. Auch psychische Erkrankungen, chronische Leiden oder Unfallfolgen können dazu führen, dass der bisherige Beruf dauerhaft nicht mehr ausgeübt werden kann.

Quelle: https://www.dieversicherer.de/versicherer/beruf/news/berufsunfaehigkeit-ursachen-143186

Statistisch betrachtet ist das Risiko einer Berufsunfähigkeit höher, als viele vermuten. Umso wichtiger ist es, dass man dieses Risiko finanziell absichert. Die Berufsunfähigkeit kann jeden und vor allem in jedem Beruf treffen.

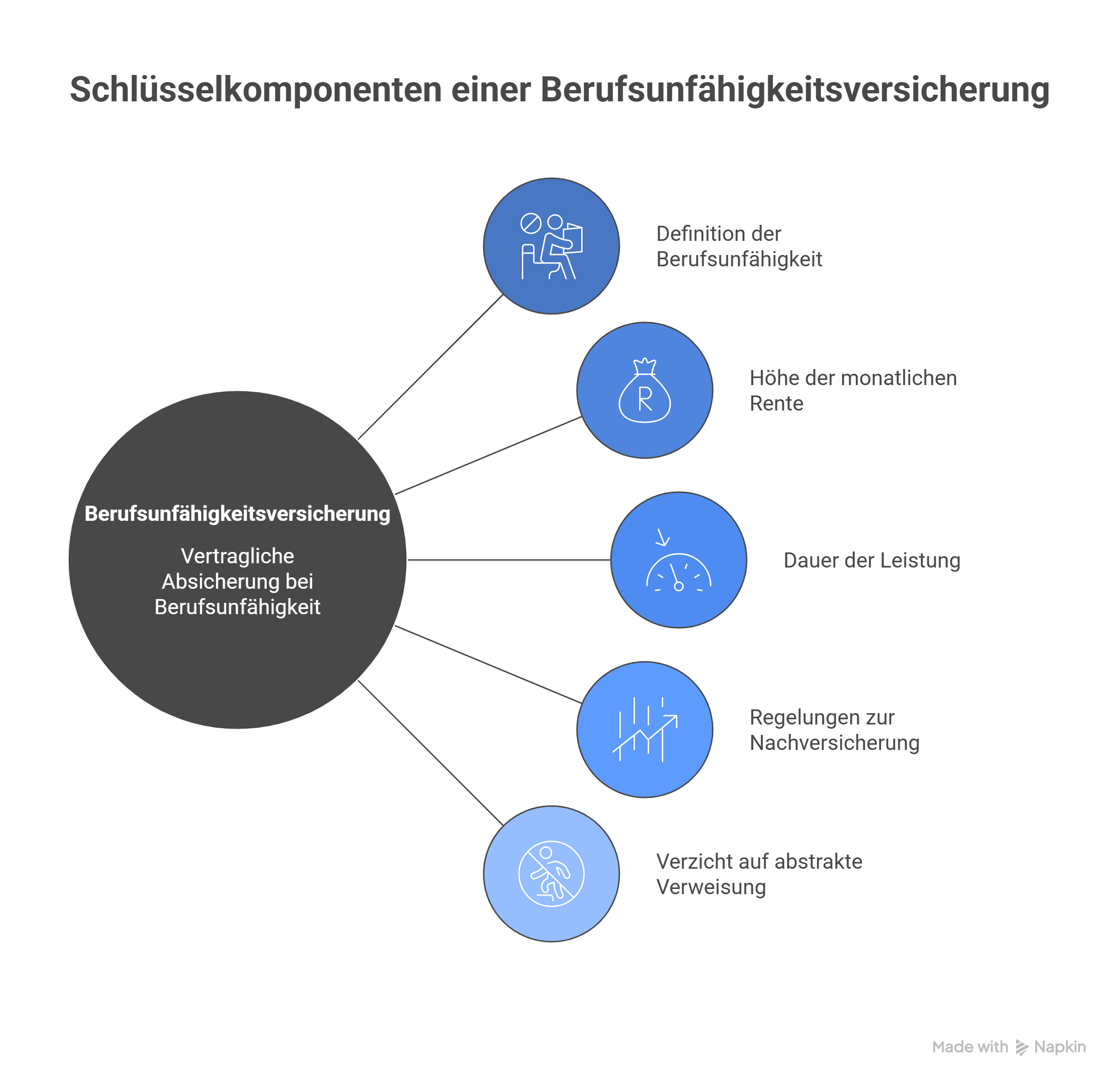

Was bedeutet Berufsunfähigkeit konkret?

Von Berufsunfähigkeit spricht man in der Regel dann, wenn der Arbeitnehmer seinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen dauerhaft oder über einen längeren Zeitraum nicht mehr ausüben kann. Entscheidend ist dabei nicht, ob irgendeine andere Tätigkeit möglich wäre, sondern ob die konkrete berufliche Tätigkeit weiterhin ausgeübt werden kann.

Die gesetzliche Absicherung reicht in vielen Fällen nicht aus, um den bisherigen Lebensstandard zu sichern. Insbesondere jüngere Arbeitnehmer verlassen sich häufig darauf, dass staatliche Leistungen im Ernstfall greifen, ohne zu berücksichtigen, dass die Hürden für eine Erwerbsminderungsrente hoch sind und die Leistungen oft deutlich unter dem letzten Nettoeinkommen liegen.

Warum ist eine Berufsunfähigkeitsversicherung für die Karriereplanung relevant?

Finanzielle Stabilität ist eine Voraussetzung für unternehmerisches Denken, berufliche Weiterentwicklung und private Investitionen. Eine Berufsunfähigkeitsversicherung trägt im Falle des Falles dazu bei, das Einkommen abzusichern, wenn die eigene Arbeitskraft aus gesundheitlichen Gründen dauerhaft eingeschränkt ist.

Sie leistet in der Regel eine monatliche Rente, sofern die vertraglich vereinbarten Voraussetzungen erfüllt sind. Dadurch kann sichergestellt werden, dass laufende Kosten wie Miete, Kreditraten oder Lebenshaltung weiterhin getragen werden können.

Besonders sinnvoll ist ein früher Abschluss, da Beiträge in jungen Jahren meist günstiger sind und der Gesundheitszustand bei Vertragsbeginn maßgeblich ist. Wer wartet, riskiert höhere Beiträge oder Einschränkungen im Versicherungsschutz, falls bereits Vorerkrankungen bestehen.

„Es wird empfohlen, etwa 75% des monatlichen Nettoeinkommens mit einer BU-Versicherung abzusichern“, schreibt LV1871 auf der Seite zum Thema Berufsunfähigkeitsversicherung.

Wie hängen Karriere, Verantwortung und Absicherung zusammen?

Mit zunehmender Verantwortung steigen in der Regel auch finanzielle Verpflichtungen. Wer eine Führungsposition übernimmt, eine Familie gründet oder eine Immobilie finanziert, trägt neben der beruflichen auch eine private Verantwortung.

Die richtige Absicherung sorgt dafür, dass ein gesundheitlicher Einschnitt nicht automatisch zu einer existenziellen Krise führt. Dadurch entsteht Planungssicherheit, die wiederum unternehmerisches Handeln und langfristige Karriereentscheidungen erleichtert.